Und ich habe es wieder getan. Ich habe weitere 55 Aktien des US-Immobilien-REITs Realty Income nachgekauft, nachdem der Kurs am vergangenen Donnerstag auf 47,12 € pro Aktie gefallen war. Nun besitze ich 355 Aktien von Realty Income. Durch den Nachkauf ist Realty Income mit Abstand die größte Position was meine Investmentsumme angeht, denn ich habe mittlerweile 17.894 € in Realty Income investiert. Das Unternehmen macht damit aktuell gut 21% meines Depots aus, was natürlich eine sehr hohe Gewichtung ist, aber ich gehe dieses für mich überschaubare Risiko ein, da die Qualität des Unternehmens, des Managements, der Bilanz und der Zukunftsaussichten und nun auch der Preis der Aktie für mich günstig und unterbewertet erscheinen. Hier habe ich gerade einen Dividendenaristokraten, der seit 29 Jahren seine Dividende konstant steigert und dessen Dividende mit aktuell knapp 6% auch aus den monatlichen Mieteinnahmen bezahlt werden kann, was ein weiteres Qualitätsmerkmal ist, denn durch den Zinsanstieg in den letzten Jahren tut sich gerade der Immobilien- und REIT-Sektor sehr schwer und einige Unternehmen aus diesem Sektor mussten ihre Dividende kürzen oder sogar ganz streichen oder können ihre aktuelle Dividende gerade noch aus den Mieteinnahmen bezahlen, bei denen dann kein großer Mieter ausfallen darf, da sonst auch diese Dividende stark gefährdet ist.

Mit meiner Realty Income Position bin ich derzeit mit 4,89 % (875,42 €) im Minus. Mit den erhaltenen Dividenden der letzten 2,5 Jahre wäre ich damit aber sogar leicht im Plus. Langfristig rechne ich hier mit einem stark steigenden Aktienkurs und weiter steigenden Dividenden.

Wie sich Realty Income selbst auf Ihrer Homepage beschreibt

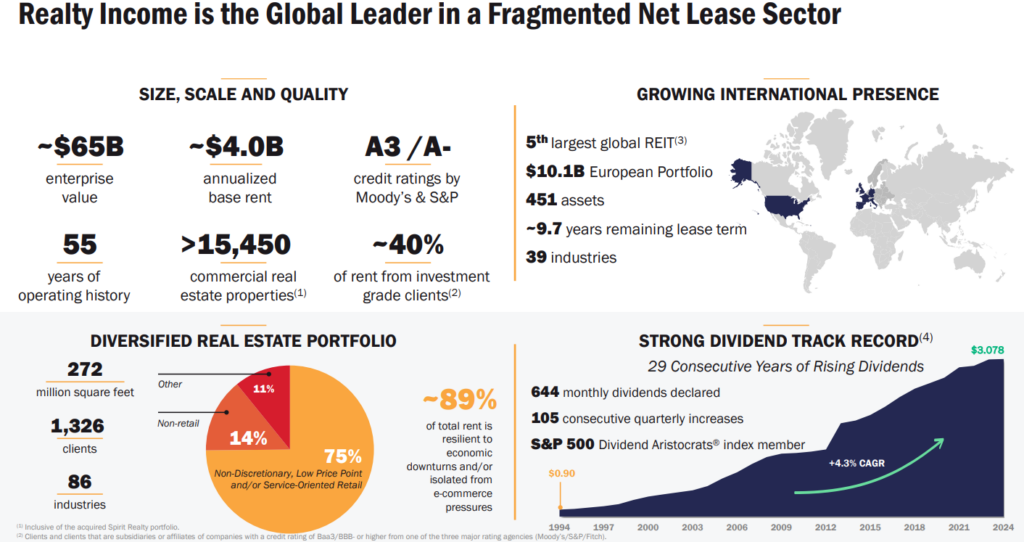

Realty Income, The Monthly Dividend Company® , ist ein S&P 500-Unternehmen und Mitglied des S&P 500 Dividend Aristocrats® Index. Wir investieren in Menschen und Orte, um zuverlässige monatliche Dividenden zu erzielen, die im Laufe der Zeit steigen. Das Unternehmen ist als REIT strukturiert und seine monatlichen Dividenden werden durch den Cashflow von mehr als 15.450 Immobilien (einschließlich der Immobilien, die im Rahmen der Fusion mit Spirit im Januar 2024 erworben werden) unterstützt, die sich hauptsächlich im Besitz von Unternehmen mit langfristigen Nettomietverträgen befinden. Bis heute hat das Unternehmen in seiner 55-jährigen Geschichte 645 aufeinanderfolgende monatliche Dividenden auf seine Stammaktien beschlossen und die Dividende seit dem Börsengang von Realty Income im Jahr 1994 (NYSE: O) um das 124-fache erhöht.

Unternehmenskennzahlen aus dem Q4 2023 Bericht

Realty Income gehört zu den fünf größten REITs der Welt und verfügt mit 15.450 Immobilien über ein in der Branche einzigartiges Immobilienportfolio. Auch die Diversifikation von mittlerweile 86 Branchen kann sich sehen lassen und zeigt einmal mehr, dass sich das Unternehmen breit aufstellt, um gewisse Risiken möglichst zu minimieren.

Das Unternehmen verfügt mittlerweile auch über ein europäisches Portfolio, das 39 Branchen umfasst und einen Wert von über 10 Milliarden US-Dollar hat. Die durchschnittliche Mietdauer beträgt hier derzeit 9,7 Jahre pro Mieter.

Zuletzt wurden die Immobilien des Sportartikelhersteller Decathlon übernommen. Für 527 Millionen Euro wechseln nach Unternehmensangaben 82 Immobilien den Besitzer. Diese liegen vor allem in Deutschland, Frankreich, Spanien, Italien und Portugal. Damit diversifiziert Realty Income weiter und vergrößert sein europäisches Portfolio. Darüber hinaus wurde im vergangenen Herbst die Übernahme des Konkurrenten Spirit Realty angekündigt. Diese Übernahme wurde mit neu ausgegebenen Realty Income Aktien bezahlt, da man so keinen neuen Kredit aufnehmen musste. Leider hat ein solcher Deal immer zur Folge, dass man damit auch den zukünftigen Gewinn pro Aktie verwässert, da nun ein paar Millionen neue Realty Income Aktien mehr im Umlauf sind. Das ist eigentlich genau das Gegenteil von dem, was Aktionäre wollen, aber in der REIT-Branche ist es oft eine mögliche Lösung, einen Konkurrenten zu übernehmen, ohne neue Schulden in Form eines Kredits aufnehmen zu müssen. Zu der Spirit Realty Übernahme hatte ich bereits letzten November geschrieben. Hier findest du den Artikel dazu: Weiterlesen >>>

Für mich war die Übernahme von Spirit Realty in Form von neuen Aktien zwar auch nicht toll, aber vom Management gut und nachvollziehbar kommuniziert, weshalb ich diese Übernahme langfristig für sinnvoll halte. Denn man hat sich einen Konkurrenten einverleibt der ähnliche Geschäfts- und Immobilienstrukturen wie Realty Income hatte. Durch diese Übernahme verspricht sich Realty Income bereits mittelfristig weitere Umsatzsteigerungen und höhere Margen, was wiederum den Aktionären in Form von Dividendenerhöhungen zugute kommen sollte. Ähnliche Gründe wurden neben der weiteren Diversifizierung des Portfolios auch für die Übernahme von Decathlon genannt.

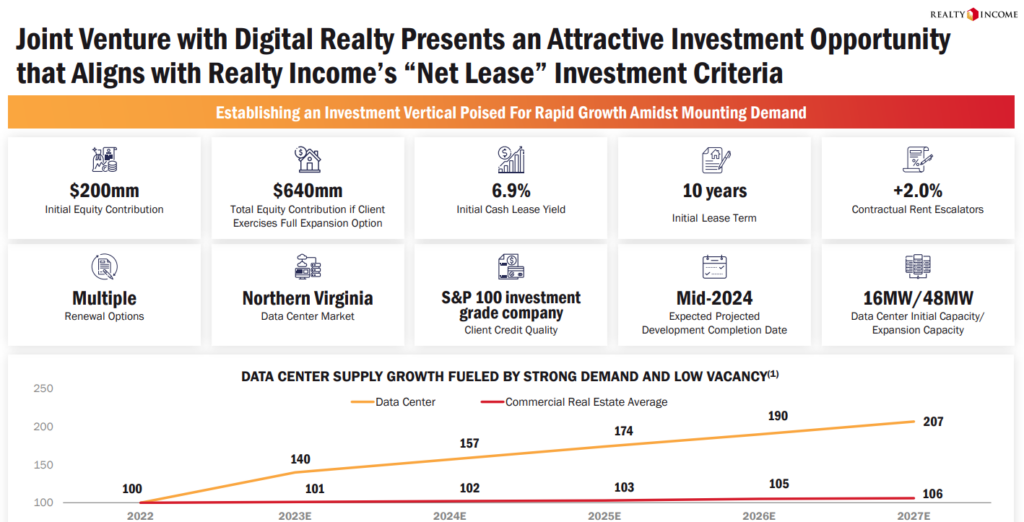

Realty Income und Digital Realty gründen Joint Venture zur Entwicklung maßgeschneiderter Rechenzentren

Im November letzten Jahres haben Realty Income und Digital ein Joint Venture gegründet. Das Unternehmen hat rund 200 Millionen US-Dollar investiert, um einen Anteil von 80 Prozent an den beiden zukünftigen Rechenzentren zu erwerben, während Digital Realty einen Anteil von 20 Prozent behält. Jeder Partner hat seinen Anteil an den verbleibenden Entwicklungskosten in Höhe von 150 Millionen US-Dollar für die erste Phase des Projekts finanziert, die Mitte diesen Jahres abgeschlossen sein soll. Die Einrichtungen sind bereits vor dem Bau zu 100 % an einen Großkunden vermietet und sollen ab Mietbeginn direkt eine anfängliche Rendite von 6,9 % erwirtschaften. Die Mietdauer beträgt zunächst 10 Jahre mit Verlängerungsoptionen und einer jährlichen Staffelmiete von 2,0 %. Diese Fusion der beiden REITs zeigt mir auch, dass Realty Income sich nicht scheut, in neue Branchen und Geschäftsfelder vorzudringen, um sich langfristig immer breiter und zukunftsorientierter aufzustellen. Die weltweite Digitalisierung braucht Daten und Dienste und genau dafür braucht man effiziente und zuverlässige Rechenzentren, also wird auch Realty Income an diesem Megatrend partizipieren, wenn auch zunächst noch sehr klein. Dieses Segment soll aber in den kommenden Jahren stetig weiter ausgebaut werden, der erste von hoffentlich vielen erfolgreichen Schritten ist nun getan.

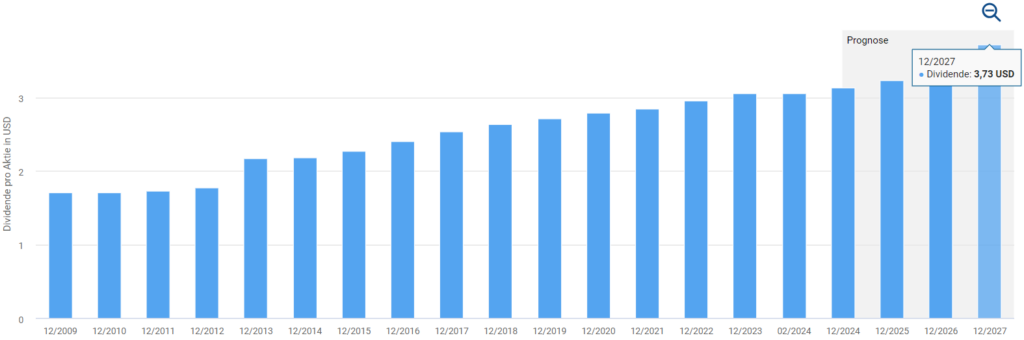

Seit 1994 steigt die Dividende um durchschnittlich 4,3 Prozent pro Jahr

Realty Income zahlt seit Jahrzehnten eine Dividende, die unter anderem seit 1994 um durchschnittlich 4,3% pro Jahr gestiegen ist.

Laut Aktienfinder.net könnte die Dividende von Realty Income im Jahr 2027 bereits 3,73 USD (aktuell 3,07 USD) pro Jahr betragen, was bei einem aktuellen Aktienkurs von 52,12 USD einer Dividendenrendite von 7,17% entspräche. Persönlich rechne ich aufgrund der letzten sinnvollen Zukäufe von Realty Income sogar mit einer etwas höheren Dividende im Jahr 2027, da hier die zukünftigen Synergieeffekte durch die sinnvollen Übernahmen noch nicht wirklich eingepreist sind.

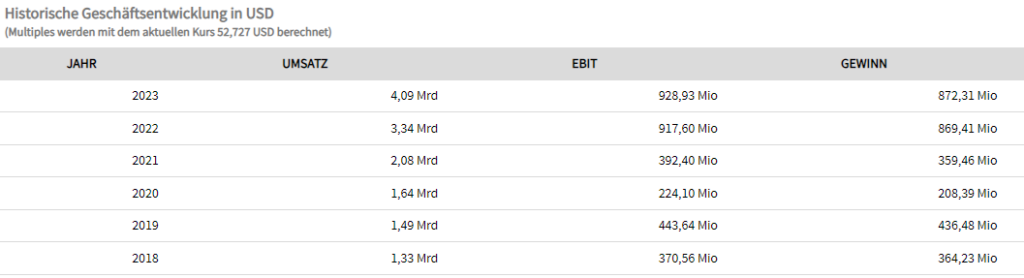

Der Umsatz, der Gewinn und die Dividende steigen seit Jahren

Betrug der Umsatz 2018 noch 1,33 Mrd. USD, so lag er 2023 bereits bei beachtlichen 4,09 Mrd. USD. Auch der Gewinn ist seit 2018 von 364,23 Mio. USD auf 872,31 Mio. USD im Jahr 2023 stark angestiegen. Dieses enorme Wachstum ist auch auf nachhaltige Übernahmen in den verschiedensten Branchen zurückzuführen. Realty Income hat durch seine gute Bilanz (Moody’s Rating A3 / A-) einen großen Vorteil gegenüber anderen REITs, da man bei Krediten für Übernahmen gute und langfristige Konditionen erhält, zudem finanziert Realty Income seine Übernahmen oft durch neu ausgegebene Aktien, was natürlich den Gewinn pro Aktie verwässert, aber keine neuen Schulden für das Unternehmen und seine Aktionäre bedeutet.

Heute steht die Realty Income Aktie 23,27% tiefer als im März 2019

Stand die Realty Income Aktie 2019 noch bei 62,35 €, so notiert sie heute bei 47,84 € und damit 23,27% niedriger als damals. Was sich seitdem sehr positiv verändert hat, ist: Das Unternehmen hat seitdem Umsatz und Gewinn massiv gesteigert und sich deutlich breiter aufgestellt. Daher war die Aktie 2019 deutlich teurer bewertet als heute. Heute bekommt man ein stärkeres Realty Income mit höherem Umsatz, höherem Gewinn und höherer Dividende zu einem Abschlag von 23,27% gegenüber 2019.

Zinspolitik beeinflusst auch die Realty Income Aktie

Wie die gesamte REIT-Branche ist auch die Realty Income Aktie vom aktuellen Zinsumfeld betroffen. Ging man Ende letzten Jahres noch von 3 bis 4 Zinssenkungen in diesem Jahr aus, rechnet man aktuell nur noch mit 2 Zinssenkungen in diesem Jahr, da die Inflation in den USA weiterhin sehr hoch ist. Fakt ist aber auch, dass früher oder später die ersten Zinssenkungen in den USA kommen werden und dann wird unter anderem auch der Aktienkurs von Realty Income stärker davon profitieren und im Zuge dessen steigen. Umgekehrt sollte sich jeder, der hier investieren will, aber auch darüber im Klaren sein, dass es bei weiteren Zinsverschiebungen auch zu weiteren Kursverlusten kommen kann.

Mein Fazit und warum ich hier weiter hinzugekauft habe

Realty Income ist einer der größten und bekanntesten REITs in den USA, vielleicht sogar weltweit. Dementsprechend sind immer viele Augen auf das Unternehmen und sein Management gerichtet. Deshalb setzt das Unternehmen seit Jahrzehnten auf ein sehr, sehr erfahrenes Management, das schon eine große Krise erfolgreich gemeistert hat.

Die aktuelle Bewertung ist günstig, die Bilanz für einen REIT gut, das Portfolio für meinen Geschmack hervorragend diversifiziert und gerade jetzt, wo sich andere Unternehmen schwer tun, werden sinnvolle und zukunftsträchtige Investitionen getätigt, um weiter konstant zu wachsen, aber nicht um jeden Preis und damit die Risiken überschaubar zu halten. Die aktuelle Dividendenrendite von knapp 6% ist im Verhältnissen zu den letzten Jahren hoch attraktiv.

Sehr wichtig ist auch, dass die Ausschüttungsquote von ca. 77 %, gemessen an den Funds from Operations je Aktie von 4,00 USD für das Gesamtjahr 2023, für einen REIT moderat ist und aufgrund der jüngsten Akquisitionen weitere Dividendenerhöhungen zu erwarten sind. Wie ich bereits am vergangenen Donnerstag auf meinem Account mitteilte, ist Realty Income meiner Vermutung gefolgt und hat seine Dividende zum 124. Mal erhöht.

Realty Income ist für mich derzeit einer der spannendsten REITs, was die Bewertung im Verhältnis zu den offensichtlichen Qualitäten des Unternehmens angeht. Auch wenn ich Realty Income mit 21% in meinem Depot sehr hoch gewichtet habe, kann ich trotzdem ruhig schlafen, da ich die Zeit der noch hohen Zinsen entspannt aussitze und mich in der Zwischenzeit an den monatlichen Auszahlungen von Realty Income und dem zukünftigen Wachstum des Unternehmens erfreue. Wenn mein Plan aufgeht, sehe ich Realty Income am Ende des Jahres mit deutlich höheren Aktienkursen und ordentlichen Buchgewinnen meinerseits.

Dies sind aber nur meine Gedanken zu Realty Income und keine Aufforderung die Aktie zu kaufen. Letztendlich muss jeder für sich selbst entscheiden, in welche Aktien er investiert.

Mein Artikel zu Realty Income hat dir gefallen oder du hast noch Fragen dazu?

Dann schreibe mir doch gerne privat auf meinem Instagram Account: Dividendenfuchs. Ich freue mich auf deine Nachricht! Vielen Dank für deine Zeit.