Die aktuelle Marktphase ist extrem volatil und von Unsicherheit geprägt. Genau jetzt ist es wichtig, rationale Entscheidungen zu treffen statt emotional zu reagieren. Vor ein paar Tagen habe ich genau das getan und meine Nvidia-Position komplett verkauft.

Alle 120 Aktien haben mein Depot verlassen und mir einen satten Gewinn von 432 % beschert. In absoluten Zahlen bedeutet das: Der Verkauf hat 20.120 € vor Steuern in die Kasse gespült. Nach Abzug aller Steuern und Bankgebühren liegen nun glatte 16.000 € netto frei verfügbar auf meinem Verrechnungskonto.

Viele von euch fragen sich jetzt sicher: Warum verkauft man ein Unternehmen komplett, das den globalen KI-Boom anführt und von Rekord zu Rekord eilt? Die Antwort liegt in meiner langfristigen Anlagestrategie, striktem Risikomanagement und einem ehrlichen Blick auf die aktuelle Struktur meines Portfolios.

Ein Blick unter die Haube: Mein Depot bei über 164.000 €

Um meine Entscheidung nachvollziehen zu können, müssen wir uns die nackten Zahlen ansehen. Mein Depot hat mittlerweile einen Gesamtwert von über 164.000 € erreicht. Doch mit steigendem Volumen verändert sich auch die Verantwortung dem eigenen Geld gegenüber.

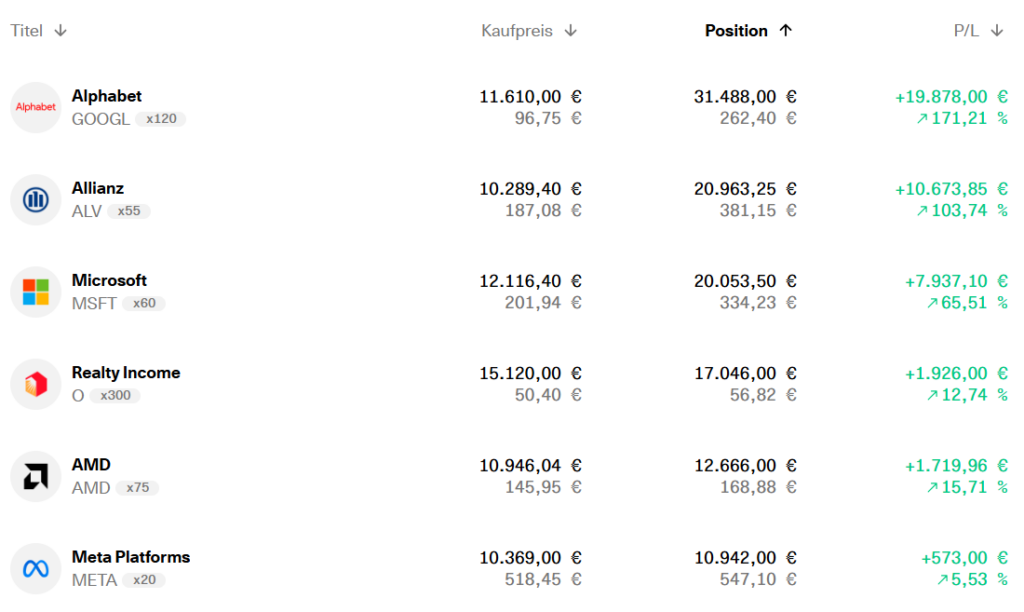

Wenn man sich meine Top-Positionen ansieht, wird sofort ein massives Ungleichgewicht deutlich. Meine mit Abstand größte Position ist Alphabet mit fast 31.500 €. Auf Platz drei folgt Microsoft mit knapp 20.000 €. Dazu gesellen sich AMD (ca. 12.700 €), Meta (knapp 11.000 €), Amazon (ca. 8.900 €) und Netflix (über 8.100 €).

Addiert man diese Werte, wird klar: Mein Depot ist extrem tech-lastig. Das ist nicht aus einer bedingungslosen Liebe zu Tech-Aktien entstanden, sondern schlichtweg das Resultat des enormen Kurswachstums dieser Unternehmen in den letzten Jahren. Sie waren meine stärksten Renditetreiber. Aber genau hier liegt die Gefahr. Nvidia hat diesen „Tech-Klumpen“ durch sein exponentielles Wachstum noch einmal drastisch verschärft. Eine derart hohe Konzentration in einem einzigen Sektor – so innovativ er auch sein mag – widerspricht auf Dauer einem ausgewogenen Risikoprofil. Kein Sektor und keine Aktie steigt für immer in einer geraden Linie. Um mein Gesamtrisiko vernünftig zu steuern, musste ich Konsequenzen ziehen. Rebalancing war überfällig.

Buchgewinne vs. echtes Kapital

Ein Plus von 432 % im Dashboard sieht fantastisch aus und streichelt das Anleger-Ego. Doch man darf nie vergessen: Buchgewinne bezahlen keine Rechnungen, sie generieren keinen neuen Cashflow und sie können bei einer Marktkorrektur extrem schnell wieder dahinschmelzen.

Es war für mich an der Zeit, einen großen Teil des Geldes vom Tisch zu nehmen. Gewinne sind erst dann echte Gewinne, wenn man sie realisiert. Die 16.000 € netto sind nun hartes, echtes Kapital, das ich strategisch neu ausrichten kann, um mein Portfolio für das nächste Jahrzehnt zu rüsten.

Die Kernphilosophie: Die Hybrid-Strategie und der Schneeballeffekt

Mit 35 Jahren befinde ich mich in einer entscheidenden Phase meines Investorenlebens. Die erste Basis ist gelegt, das Depot hat eine kritische Masse erreicht. Mein Ziel für die kommenden Jahre ist es, eine konsequente Hybrid-Strategie zu fahren. Was bedeutet das genau?

Ich möchte das Beste aus zwei Welten kombinieren:

Das dynamische Kapitalwachstum durch starke Wachstumsaktien (wie meine verbleibenden Big-Tech-Positionen).

Den verlässlichen, stetig steigenden Cashflow aus soliden Dividendenwerten.

Während das Wachstumskapital den Depotwert nach oben treibt, sorgt der Dividenden-Teil für mentale Stabilität und passive Einkommensströme. Nvidia ist zweifellos eine beeindruckende Wachstumsmaschine, schüttet aber faktisch keine nennenswerte Dividende aus. Da ich im Wachstumsbereich mit Alphabet, Microsoft, Meta, AMD, Netflix und Amazon weiterhin exzellent und schwergewichtig aufgestellt bin, fehlt es mir dort absolut nicht an Potenzial.

Was mein Depot jetzt zwingend braucht, ist eine stärkere Cashflow-Komponente. Und hier kommt der wichtigste Punkt meiner Philosophie ins Spiel: Das Depot muss lernen, sich selbst zu füttern.

Mein Ziel ist es, dass die regelmäßigen Ausschüttungen so groß werden, dass ich daraus signifikante Neuinvestitionen tätigen kann, völlig unabhängig von meinem regulären Einkommen oder meiner monatlichen Sparrate. Jeder Euro an Dividende ist frisches Kapital, das sofort wieder für mich arbeiten geht. Wenn dieser Strom stark genug wird, entsteht der magische Zinseszins-Schneeballeffekt. Das Geld vermehrt sich aus sich heraus.

Das Fundament steht: Meine aktuellen Cash-Cows

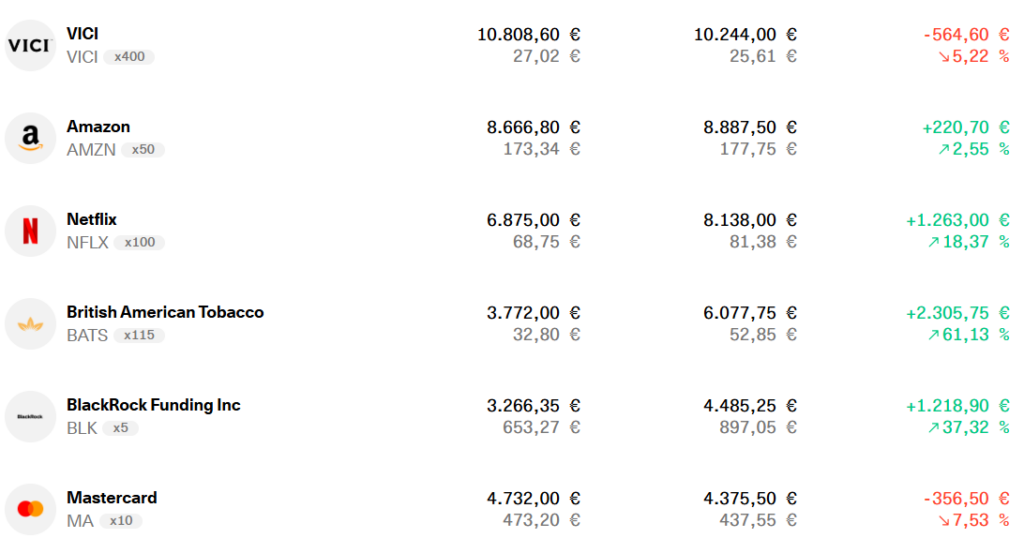

Dass diese Strategie funktioniert, sehe ich an meinen bestehenden Dividendenwerten. Meine zweitgrößte Position im Depot ist die Allianz mit über 21.000 € Wert. Allein hier generiere ich einen massiven, jährlichen Cashflow. Auch im Immobilienbereich bin ich mit Realty Income (über 17.100 €) und VICI Properties (über 10.300 €) stark positioniert und erhalte verlässliche monatliche oder quartalsweise Ausschüttungen. Ergänzt wird das durch solide Zahler wie British American Tobacco, PepsiCo oder Finanzgiganten wie Blackrock und Mastercard. Doch um den Schneeballeffekt wirklich zu beschleunigen und das Risiko im Depot noch breiter zu streuen, reicht das noch nicht aus.

Der Plan: Wie die 16.000 € jetzt arbeiten werden

Ich werde die freigewordenen 16.000 € nutzen, um mein Portfolio in der Breite robuster, krisenfester und dividendenstärker aufzustellen. Dabei werde ich das Geld nicht einfach in meine bereits bestehenden Dividenden-Positionen wie die Allianz oder Realty Income stecken. Diese Positionen haben bereits eine sehr gute Größe erreicht.

Stattdessen gehe ich auf die Jagd nach 3 bis 5 komplett neuen, starken Dividendenaktien. Ich suche gezielt nach Unternehmen, die eine starke Preismacht haben, krisenresistente Geschäftsmodelle aufweisen und vor allem eine makellose Historie an jährlichen Dividendensteigerungen (Dividend Growth) mitbringen.

Mein Fokus liegt dabei auf Sektoren, die in meinem Depot aktuell noch unterrepräsentiert sind. Während Tech und REITs (Immobilien) dominieren, ist im Bereich Gesundheitswesen (aktuell nur kleinere Positionen in Novo Nordisk und UnitedHealth), Basiskonsumgüter oder auch im Industriesektor noch viel Platz für Qualitätsunternehmen.

Indem ich das Kapital auf 3 bis 5 frische Schultern verteile, baue ich komplett neue Einkommensströme auf. Die 16.000 € aus dem Nvidia-Verkauf wandeln sich so von einem einmaligen Kursgewinn in eine lebenslange, kontinuierlich wachsende Rente, die mein Depot Monat für Monat, Jahr für Jahr von selbst weiter füttert.

Die fundamentalen Analysen und Screenings für diese neuen Werte laufen bei mir im Hintergrund bereits auf Hochtouren. Sobald ich meine Watchlist auf die finalen Kaufkandidaten eingegrenzt habe, nehme ich euch natürlich im nächsten Beitrag im Detail mit!

Wichtig! Alle meine Beiträge spiegeln ausschließlich meine persönliche Meinung wider und stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Jeder ist an der Börse für sein eigenes Geld, seine Investitionen und sein Risikomanagement selbst verantwortlich.