In der schnelllebigen Welt des Silicon Valley gibt es Geschäftsberichte, die lediglich den Status quo verwalten, und solche, die den Beginn einer neuen Ära markieren. Die am 28. Januar 2026 vorgelegten Zahlen von Meta Platforms für das Geschäftsjahr 2025 fallen zweifellos in die zweite Kategorie. Erstmals in der Unternehmensgeschichte durchbrach der Konzern die psychologisch wichtige Marke von 200 Milliarden US-Dollar Jahresumsatz. Dies ist ein Meilenstein, der Meta endgültig in den exklusiven Club jener globalen Tech-Giganten einreiht, deren wirtschaftliche Kraft die vieler Nationalstaaten übersteigt. Hinter dieser monumentalen Zahl verbirgt sich eine weitaus komplexere Geschichte über fiskalische Disziplin, steuerpolitische Herausforderungen und eine technologische Wette, deren Einsatz Mark Zuckerberg nun in schwindelerregende Höhen treibt.

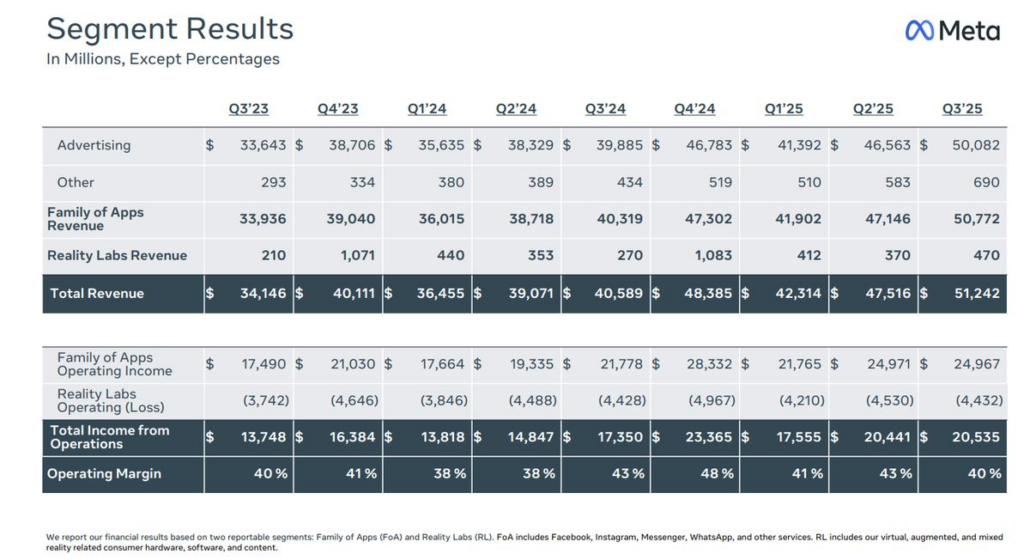

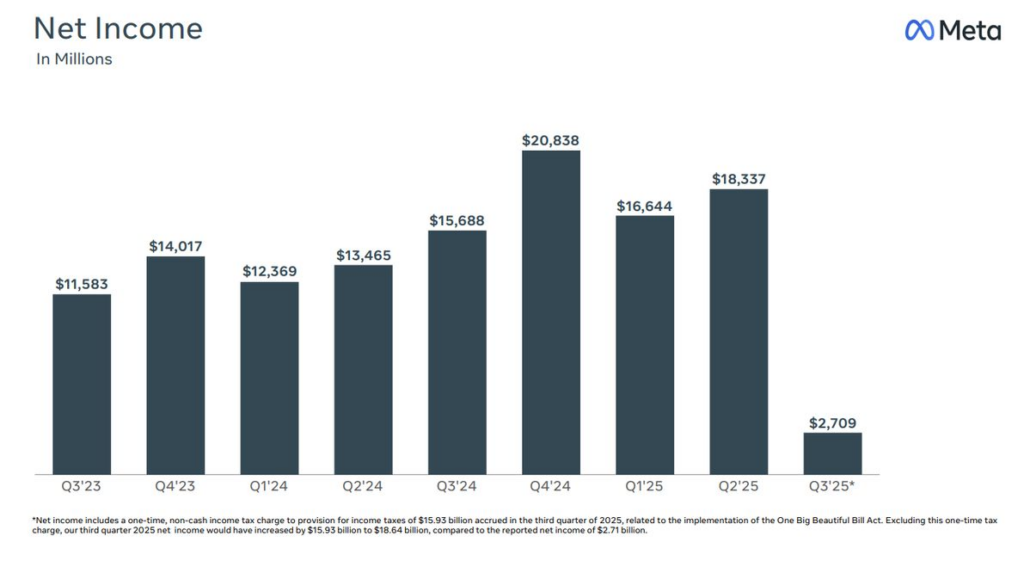

Betrachtet man das Zahlenwerk im Detail, so stieg der Gesamtumsatz im Vergleich zum Vorjahr um beeindruckende 22 Prozent auf exakt 200,97 Milliarden US-Dollar. Besonders das vierte Quartal erwies sich als Wachstumsbeschleuniger, in dem Meta mit 59,89 Milliarden US-Dollar Umsatz die Erwartungen vieler Analysten übertraf. Diese Dynamik ist umso bemerkenswerter, da sie auf einem bereits extrem hohen Niveau stattfindet. Das operative Ergebnis folgte diesem Trend und kletterte um 20 Prozent auf 83,28 Milliarden US-Dollar, was eine operative Marge von über 40 Prozent unterstreicht. Dass das Nettoeinkommen dennoch einen leichten Rückgang von 3 Prozent auf 60,46 Milliarden US-Dollar verzeichnete, was zu einem verwässerten Ergebnis je Aktie von 23,49 US-Dollar führte, bedarf einer differenzierten Einordnung. Der Hauptgrund hierfür liegt nicht in einer operativen Schwäche, sondern in der Umsetzung des sogenannten One Big Beautiful Bill Act. Dieser führte im dritten Quartal zu einer massiven steuerlichen Einmalbelastung, die den effektiven Steuersatz des Unternehmens künstlich von 13 auf rund 30 Prozent aufblähte. Bereinigt um diesen Sondereffekt stünde Meta heute profitabler da als jemals zuvor. Für den klugen Investor bedeutet dies, dass die Ertragskraft des operativen Geschäfts intakt ist und das geringere Nettoergebnis lediglich ein temporäres Bilanzrauschen darstellt, das die Sicht auf die fundamentale Stärke nicht verstellen sollte.

Metas Zahlen im Überblick:

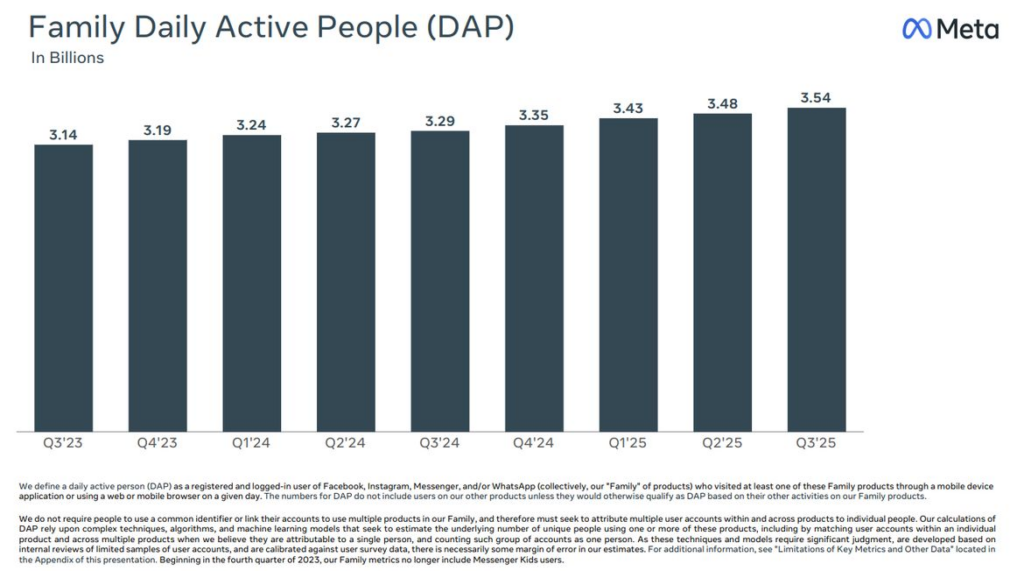

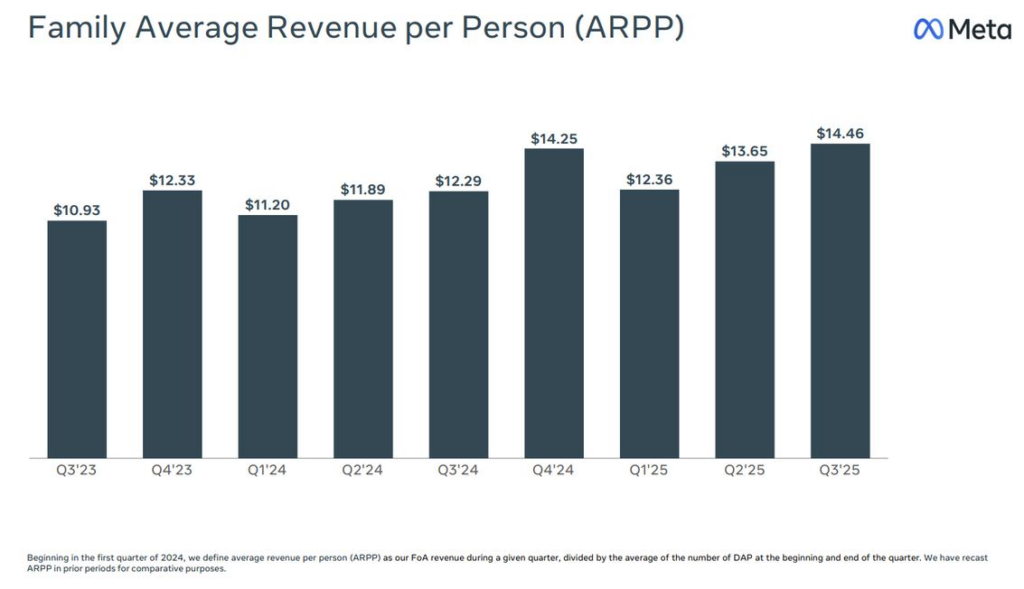

Das Rückgrat dieser finanziellen Stärke bleibt die Family of Apps. Mit mittlerweile 3,58 Milliarden täglich aktiven Menschen hat Meta eine globale Reichweite erreicht, die nahezu die Hälfte der Weltbevölkerung umfasst. Trotz der oft prophezeiten Sättigung der Märkte gelang es dem Konzern, die Nutzerbasis im Vergleich zum Vorjahr um weitere 7 Prozent zu steigern. Diese enorme Aufmerksamkeit der Nutzer wird durch ein perfektioniertes Werbeökosystem monetarisiert, das im Jahr 2025 eine Steigerung der Anzeigen-Impressions um 12 Prozent und einen Anstieg des durchschnittlichen Preises pro Anzeige um 9 Prozent verzeichnete. Diese Symbiose aus Volumen- und Preiswachstum zeigt, dass Metas KI-gesteuerte Algorithmen zur Anzeigenplatzierung mittlerweile eine Effizienz erreicht haben, die Werbetreibende bereitwillig tiefer in die Tasche greifen lässt. Das Segment erwirtschaftete einen operativen Gewinn von über 102 Milliarden US-Dollar. Es ist diese gigantische Cash-Maschine, die es Zuckerberg ermöglicht, in Bereiche zu investieren, die für andere Unternehmen schlicht unbezahlbar wären. Selbst die Verluste der Hardware-Sparte Reality Labs, die sich bei etwa 17,7 Milliarden US-Dollar stabilisierten, wirken im Vergleich zum massiven Erfolg der Werbesparte fast schon wie eine vertretbare Forschungsgebühr für die Zukunft.

In seinen begleitenden Aussagen zum Bericht machte Mark Zuckerberg unmissverständlich klar, wohin die Reise geht. Seine Vision für 2026 ist nicht mehr nur das Metaverse im Sinne einer virtuellen Realität, sondern die Etablierung einer globalen Infrastruktur für persönliche Superintelligenz. Zuckerberg sieht eine Welt vor sich, in der KI-Assistenten nicht nur Fragen beantworten, sondern proaktiv den Alltag von Milliarden Menschen organisieren sowie bereichern. Er spricht von einer Technologie, die so tief in die sozialen Strukturen integriert ist, dass sie zur unverzichtbaren Schnittstelle zwischen Mensch und digitaler Welt wird. Um dieses Ziel zu erreichen, schaltet Meta in einen Investitionsmodus, der historisch beispiellos ist. Für das Jahr 2026 prognostiziert das Management Investitionsausgaben in einer Spanne von 115 bis 135 Milliarden US-Dollar. Zum Vergleich bedeutet dies mehr, als die meisten DAX-Unternehmen an Gesamtwert besitzen. Dieses Kapital fließt direkt in die Meta Superintelligence Labs, in riesige GPU-Cluster und in die Entwicklung spezialisierter Silizium-Chips. Zuckerberg geht hier All-In, da er überzeugt ist, dass derjenige, der zuerst eine massentaugliche Superintelligenz skaliert, die technologische Vorherrschaft für die nächsten Jahrzehnte zementieren wird. Es ist ein Wettlauf gegen die Zeit, bei dem Meta jedoch den entscheidenden Vorteil der integrierten Nutzerbasis sowie der enormen liquiden Mittel von über 81 Milliarden US-Dollar auf seiner Seite hat.

Natürlich ist ein solch aggressiver Kurs nicht ohne Gefahren. Die operative Kostenstruktur wird sich durch die massiven Investitionen und steigende Infrastrukturkosten deutlich erhöhen. Das Unternehmen rechnet für 2026 mit Gesamtausgaben von bis zu 169 Milliarden US-Dollar. Sollte die Monetarisierung der KI-Dienste langsamer erfolgen als die Infrastruktur aufgebaut wird, könnten die Margen kurzfristig unter Druck geraten. Darüber hinaus bleibt das regulatorische Umfeld ein Minenfeld. In Europa zwingen neue Datenschutzvorgaben Meta zu Anpassungen bei personalisierter Werbung, während in den USA Prozesse bezüglich der Auswirkungen der Plattformen auf die psychische Gesundheit Jugendlicher anhängig sind. Diese juristischen Auseinandersetzungen bergen das Risiko erheblicher Geldstrafen oder struktureller Einschränkungen. Doch Meta hat in der Vergangenheit bewiesen, dass es regulatorische Hürden durch technologische Innovationen elegant umschiffen kann.

Betrachtet man das große Ganze, stellt sich für den Anleger die Frage der Bewertung. Bei einem Ergebnis je Aktie von 23,49 US-Dollar und einem Kerngeschäft, das mit über 20 Prozent wächst, erscheint das aktuelle Kursniveau alles andere als überhitzt. Man muss bedenken, dass die massiven Investitionen in KI das zukünftige Wachstum nicht nur sichern, sondern potenziell beschleunigen werden. Aus diesem Grund fällt mein Urteil eindeutig aus, weshalb ich konsequent an meiner Meta-Position festhalten werde. In einer Welt, die sich unaufhaltsam in Richtung künstlicher Intelligenz bewegt, ist Meta kein reines soziales Netzwerk mehr, sondern ein Infrastruktur-Provider für die menschliche Kommunikation von morgen. Das Unternehmen besitzt die Daten sowie die Hardware und nun auch das Kapital, um diesen Wandel anzuführen. Die Aktie ist für mich nach wie vor fair bewertet, da der Markt das exponentielle Potenzial der Superintelligenz-Wette oft durch die Brille kurzfristiger Quartalsmargen betrachtet und dabei das enorme Potenzial unterschätzt. Mark Zuckerberg hat bewiesen, dass er bereit ist, das Unternehmen radikal zu transformieren, wenn es die Zeit erfordert. Wer als Investor die notwendige Geduld mitbringt, findet in Meta ein außergewöhnliches Vehikel, um an der Spitze der technologischen Evolution teilzuhaben. Für mein Depot bleibt Meta ein Ankerinvestment, das als Wette auf die Intelligenz von morgen fungiert, während es gleichzeitig durch die stabilste Cash-Maschine von heute finanziert wird.